Что такое активы и пассивы?

Ольга Андреева

Финансовый консультант

Что такое активы и пассивы в бухгалтерском балансе компании. Их разновидности и взаимосвязь: ликвидные и неликвидные, оборотные и внеоборотные, материальные и нематериальные. Общая структура учета для ведения хозяйственной деятельности компании.

7 минут

28.04.23

Откройте счет

в БКС Мир Инвестиций

в БКС Мир Инвестиций

Содержание:

Что такое активы и пассивы в бухгалтерском балансе

Активы и пассивы в структуре бухгалтерского учета

В чем разница между активами и пассивами

Как определяется взаимодействие активов и пассивов

Что представляют собой оборотные и внеоборотные активы?

В чем разница между оборотными и внеоборотными активами?

Какие еще есть активы?

Материальные и нематериальные

Ликвидные и неликвидные

Оценка стоимости активов

Активы и пассивы в структуре бухгалтерского учета

В чем разница между активами и пассивами

Как определяется взаимодействие активов и пассивов

Что представляют собой оборотные и внеоборотные активы?

В чем разница между оборотными и внеоборотными активами?

Какие еще есть активы?

Материальные и нематериальные

Ликвидные и неликвидные

Оценка стоимости активов

Что такое активы и пассивы в бухгалтерском балансе

Любая компания или предприятие ведет финансовый учет и сводит бухгалтерский баланс. Это необходимо для оценки состояния и перспективы организации в финансовом аспекте. Прежде всего, это важно для ежегодных налоговых отчетностей. Если есть другие цели, период составления отчетностей могут быть иными и для этого формируют промежуточные балансы.

Форма и содержание документа регламентирована в Приказе Минфина Российской Федерации. В нем упомянуто, что бухгалтерский баланс формируется из двух частей. Эти большие части называются «Активы» и «Пассивы». Активы целиком и полностью вытекают из пассивов, поэтому сумма в обоих столбцах должна быть одинаковой. Если баланс не сошелся, это означает, что при его составлении были допущены ошибки.

Любая подобная отчетность есть у всех компаний нашей страны. Информация предоставлена в открытом доступе, кроме той, которая относится к государственной тайне.

Если человек планирует инвестировать и покупать акции, то для этого необходимо сперва оценить потенциал компании, а именно – ее финансовую сторону.

Подытожим. Активы – это то, чем владеет компания. Пассивы – это источники, которые формируют активы.

Форма и содержание документа регламентирована в Приказе Минфина Российской Федерации. В нем упомянуто, что бухгалтерский баланс формируется из двух частей. Эти большие части называются «Активы» и «Пассивы». Активы целиком и полностью вытекают из пассивов, поэтому сумма в обоих столбцах должна быть одинаковой. Если баланс не сошелся, это означает, что при его составлении были допущены ошибки.

Любая подобная отчетность есть у всех компаний нашей страны. Информация предоставлена в открытом доступе, кроме той, которая относится к государственной тайне.

Если человек планирует инвестировать и покупать акции, то для этого необходимо сперва оценить потенциал компании, а именно – ее финансовую сторону.

Подытожим. Активы – это то, чем владеет компания. Пассивы – это источники, которые формируют активы.

Активы и пассивы в структуре бухгалтерского учёта

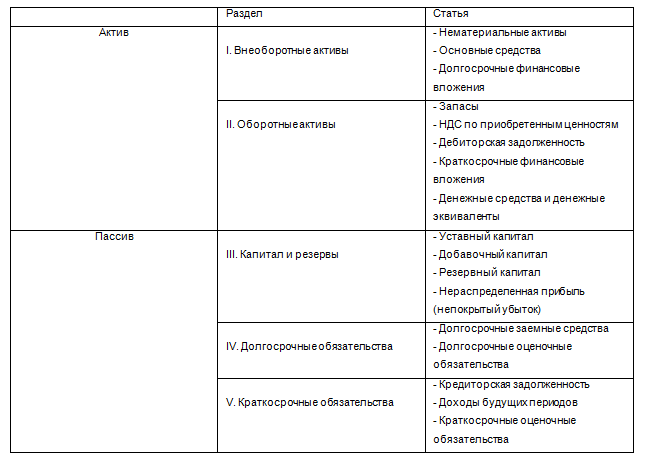

В балансовом отчете предприятий стандартно выделяют два столбца или части, включающие пять разделов и подразделы в каждом из них, именуемые статьями.

В итоговом балансе находятся данные за три года: текущий отчетный и два предыдущих. Глядя на них, любой сотрудник или человек может увидеть, проанализировать и понять положение дел в компании в динамике.

Если вы только встали на путь изучения бухгалтерии, то понять разницу между категориями поначалу довольно сложно. Покажемнаглядно.

В итоговом балансе находятся данные за три года: текущий отчетный и два предыдущих. Глядя на них, любой сотрудник или человек может увидеть, проанализировать и понять положение дел в компании в динамике.

Если вы только встали на путь изучения бухгалтерии, то понять разницу между категориями поначалу довольно сложно. Покажемнаглядно.

В чём разница между активами и пассивами?

Все активы – это вытекающее из пассивов. Только в отличии от пассивов, активы работают и приносят выгоду или могут быть конвертированы в деньги. Это не обязательно материальные объекты или имущество, но все они направлены на получение прибыли или в перспективе могут ее принести.

Активы можно использовать или продать, обменять, направить на закрытие долгов или поделить между их владельцами. Разделяют, как правило, по срокам использования на оборотные и внеоборотные. Или по ликвидности с точки зрения скорости конвертирования в деньги.

Активы можно использовать или продать, обменять, направить на закрытие долгов или поделить между их владельцами. Разделяют, как правило, по срокам использования на оборотные и внеоборотные. Или по ликвидности с точки зрения скорости конвертирования в деньги.

Как определяется взаимодействия активов и пассивов

Главное правило любого бухгалтерского баланса предприятия – суммарные показатели всех активов и пассивов в конечном итоге должны быть равны друг другу. Это достигается методом двойной записи. Все просто: компания оплачивает стоимость чего-либо, следовательно, сумма от покупки товара прибавляется в активах, а в пассивах, соответственно, уменьшается. Деньги преобразуются в товар, которые в дальнейшем станут оборотным активом и принесут прибыль от продажи или использования.

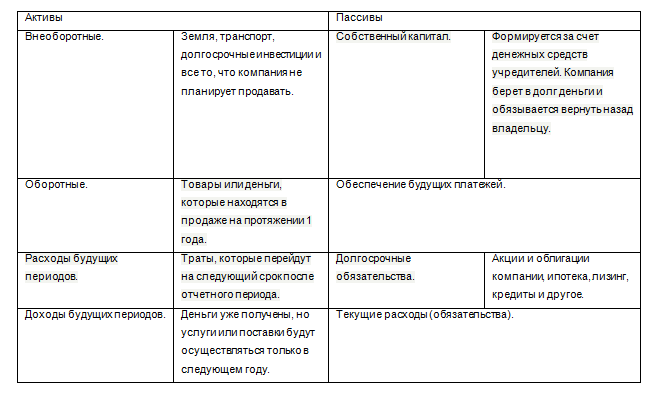

Виды активов и пассивов

Для наглядности и простоты восприятия собрали все виды активов и пассивов в одной таблице.

Виды активов и пассивов

Для наглядности и простоты восприятия собрали все виды активов и пассивов в одной таблице.

Рассмотрим подробнее.

Что представляют собой оборотные и внеоборотные активы?

Внеоборотные активы – это те ресурсы, которые использует компания в течение долгого времени: от года и более. Например: здания цехов и их оборудования, транспорт, авторские права, деловая репутация, торговая марка и другие.

К внеоборотным активам относятся:

● Нематериальные активы;

● Результаты исследований и разработок;

● Основные средства;

● Доходные вложения в материальные ценности;

● Финансовые вложения, возврат которых ожидается не ранее чем через год;

● Отложенные налоговые активы;

● Прочие активы, обладающими признаками внеоборотных активов.

Оборотные – это те активы, которые используют в течение 1 года. Это то, что компания тратит для своей экономической и производственной деятельности.

Выделяют следующие оборотные активы:

● Запасы;

● НДС по приобретенным ценностям;

● Дебиторская задолженность;

● Финансовые вложения (за исключением денежных эквивалентов);

● Денежные средства и денежные эквиваленты;

● Прочие активы, удовлетворяющие признакам оборотных активов.

К внеоборотным активам относятся:

● Нематериальные активы;

● Результаты исследований и разработок;

● Основные средства;

● Доходные вложения в материальные ценности;

● Финансовые вложения, возврат которых ожидается не ранее чем через год;

● Отложенные налоговые активы;

● Прочие активы, обладающими признаками внеоборотных активов.

Оборотные – это те активы, которые используют в течение 1 года. Это то, что компания тратит для своей экономической и производственной деятельности.

Выделяют следующие оборотные активы:

● Запасы;

● НДС по приобретенным ценностям;

● Дебиторская задолженность;

● Финансовые вложения (за исключением денежных эквивалентов);

● Денежные средства и денежные эквиваленты;

● Прочие активы, удовлетворяющие признакам оборотных активов.

В чем же тогда основная разница между внеоборотными и оборотными активами?

Первое. Срок их использования. У внеоборотных больше года, у оборотных – максимум год.

Второе. Стоимость внеоборотных активов амортизируется, то есть последовательно и постепенно в течение срока службы относятся в расходы.

Третье. Степень ликвидности. Строка в балансе выше, значит дольше можно продавать актив. Чем ниже, тем быстрее его можно реализовать.

Второе. Стоимость внеоборотных активов амортизируется, то есть последовательно и постепенно в течение срока службы относятся в расходы.

Третье. Степень ликвидности. Строка в балансе выше, значит дольше можно продавать актив. Чем ниже, тем быстрее его можно реализовать.

Какие ещё есть активы?

Материальные и нематериальные

Оба вида активов предназначены для помощи владельцам бизнеса искать и находить высокоэффективные решения и ставить реальную оценку стоимости собственной компании.

Материальные служат для идеальной работы организации, а нематериальные стратегически в перспективе увеличивают ее будущую стоимость.

Материальные – это физические объекты собственности, которые влияют на стоимость компании. К ним, как правило, относят земельные участки, денежные средства, ценные бумаги на публичных биржах акций и облигаций, корпоративные здания и другие.

Нематериальные – не представляют физического существования, хотя они имеют ценность для своих владельцев. К нематериальным активам относят деловую репутацию, патенты, авторские и другие интеллектуальные права, коммерческую тайну, товарные знаки и лицензии.

Ликвидные и неликвидные

Ликвидность – это способность актива продаться по рыночной цене и без потери стоимости. То есть, следуя логике, чем проще продать актив, тем он ликвиднее.

Первыми в списке самых ликвидных активов – денежные средства. После уже идут ценные бумаги и краткосрочные задолженности организации.

Неликвидные активы, напротив, трудно поддаются продаже или вовсе не продаются. Сюда относят корпоративные акции, некоторые здания и сооружения, запасы товаров.

Оба вида активов предназначены для помощи владельцам бизнеса искать и находить высокоэффективные решения и ставить реальную оценку стоимости собственной компании.

Материальные служат для идеальной работы организации, а нематериальные стратегически в перспективе увеличивают ее будущую стоимость.

Материальные – это физические объекты собственности, которые влияют на стоимость компании. К ним, как правило, относят земельные участки, денежные средства, ценные бумаги на публичных биржах акций и облигаций, корпоративные здания и другие.

Нематериальные – не представляют физического существования, хотя они имеют ценность для своих владельцев. К нематериальным активам относят деловую репутацию, патенты, авторские и другие интеллектуальные права, коммерческую тайну, товарные знаки и лицензии.

Ликвидные и неликвидные

Ликвидность – это способность актива продаться по рыночной цене и без потери стоимости. То есть, следуя логике, чем проще продать актив, тем он ликвиднее.

Первыми в списке самых ликвидных активов – денежные средства. После уже идут ценные бумаги и краткосрочные задолженности организации.

Неликвидные активы, напротив, трудно поддаются продаже или вовсе не продаются. Сюда относят корпоративные акции, некоторые здания и сооружения, запасы товаров.

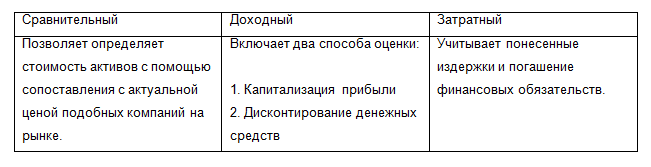

Оценка стоимости активов

Так как активы считаются объектами бухгалтерского учета, то их следует измерять в денежной форме. Как правило, производство осуществляется в рублях, в том числе и те активы, которые выражены в иностранной валюте компании.

Подобная процедура необходима для нескольких целей:

1. при первоначальном признании активов.

2. при их дальнейшем учете, в том числе при списании.

3. при отражении в отчетности.

Стандартно для оценки стоимости активов используют 3 метода

Подобная процедура необходима для нескольких целей:

1. при первоначальном признании активов.

2. при их дальнейшем учете, в том числе при списании.

3. при отражении в отчетности.

Стандартно для оценки стоимости активов используют 3 метода

Инвестируйте из любой точки мира, покупайте и продавайте валюту по выгодному курсу, пользуйтесь умными подсказками и качественной аналитикой.

Приложение БКС Мир инвестиций

Отсканируйте QR-код и скачайте приложение

Как вам статья?

Предыдущая статья

Рыночные мультипликаторы:

как оценить бизнес и выбрать акции

как оценить бизнес и выбрать акции

Следующая статья